Стійка інфляція

ВВП США знижується другий квартал поспіль, оскільки економіка скоротилася, викликавши черговий сплеск вартості робочої сили, який ризикує підтримувати високу інфляцію. Це ознаменувало найслабші послідовні показники в даних з 1947 року. У порівнянні з минулим роком продуктивність за годину впала найбільше за всю історію спостережень.

Через падіння продуктивності витрати на оплату праці зросли на 10,8% у другому кварталі порівняно з попереднім кварталом. Зростання порівняно з роком раніше стало найбільшим з 1982 року. Витрати на робочу силу перевищують ціль центрального банку щодо інфляції майже в п’ять разів, що свідчить про постійний тиск на споживчі ціни та, зрештою, ускладнює боротьбу Федерального резерву з інфляцією.

Рівень безробіття впав до рівня 3,5% (такий рівень був до пандемії Covid-19), що відповідає мінімуму за п’ять десятиліть, а кількість вакансій перевищує кількість безробітних майже в два рази. Конкуренція за працівників спричинила стрибок зарплат у різних галузях, особливо серед працівників з нижчими доходами. Хоча погодинна винагорода зросла в останньому кварталі, вона впала на 4,4% з поправкою на інфляцію.

Продукція несільськогосподарського сектору, становить близько 75% валового внутрішнього продукту, впала на 2,1%. Економіка, виміряна ВВП, скоротилася другий квартал поспіль через те, що інфляція підірвала споживчі витрати, а підвищення процентних ставок ФРС завадило росту бізнеса та ринку нерухомості.

Коментарі

Ще зовсім недавно ми чули від політиків США, що інфляція досягла піку, а економіку чекає м’яка посадка. Втім риторика змінилася на минулому тижні і ми почули такі тези:

- дуже малоправдоподібна можливість того, що ФРС знизить ставки наступного року;

- ймовірно, знадобиться кілька років, щоб повернути інфляцію до 2%;

- небагато ознак того, що інфляція досягла піку, якщо такі взагалі є;

- ФРС далека від боротьби з інфляцією.

Банк Англії в минулий четверг підняв ставку на 0,5%, а члени правління заявили, що країну чекає довготривала рецесія (орієнтовно 18 місяців). В ЕС ситуація не краща. Протилежна ситуація в Азії, але там присутні свої приховані проблеми.

Інші вагомі сигнали рецесії

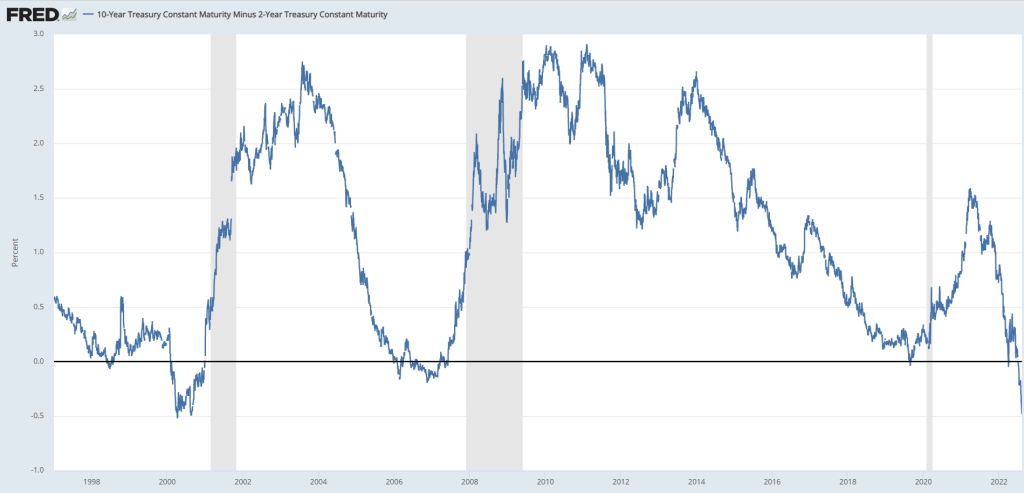

Одним із ключових сигналів рецесії є інверсна крива дохідності облігацій (різниця між дохідністю десятирічних та двохрічних облігацій). За нормальних ринкових умов дохідність десятирічних облігацій вища за дохідність двохрічних, тоді інверсна крива має додатні значення. Якщо дохідність двохрічних облігацій перевищує дохідність десятирічних – інверсна крива знижується у відємну область і сигналізує про накопичення проблем в економіці і можливість рецесії (графік представлено нижче).

Відслідковувати графік інверсійної кривої дохідності можна за посиланням

Фондовий ринок та інверсійна крива дохідності

Дослідимо кожний із періодів коли інверсійна крива дохідності заходила у від’ємну область.

У 2000 році інверсійна крива дохідності знизилася до мінус 0,52, це сталося 7 квітня. Фактично в той же час розпочалося зниження фондового ринку США (SPY), що тривало майже три роки і перевищило 50%.

В кінці 2006 року інверсійна крива дохідності знизилася до мінус 0,18, падіння SPY розпочалося через півроку, в середині 2007-го і перевищило 57%. Тривалість періоду зниження 511 днів, майже півтора року.

У серпні 2019 року інверсійна крива дохідності облігацій знизилася до -0,03, а падіння SPY розпочалося через 4 місяці і досягло значення в минус 35,6%. Падіння тривало 34 дні. Тут треба врахувати, що падіння в більшій мірі було спровоковане пандемією.

У цьому році інверсійна крива вперше зайшла у від’ємну область на початку квітня, повторне зниження відбулося в липні і досягло значень двохтисячних років (минус 0,48). SPY знижується з січня місяця і наразі максимальне падіння склало 24,5%, але враховуючи поточне заглиблення інверсійної кривої можна прогнозувати подальше зниження індексу, так би мовити формування другої хвилі з мінімумами в області 300.

Що відбувалося з золотом у ці періоди

У тих же часових межах золото:

- У проміжку 2000-2002 років золото здорожчало на 17%;

- 2007-2009 роки золото здорожчало на 30%;

- 2020 рік – вартість не змінилася, хоча відбулися значні коливання за рахунок того, що дорогоцінний метал використовували для збільшення ліквідності.

- в поточному періоді, можна сказати, що вартість не змінилася, хоча на початку року ми спостерігали ріст на 16%, а зараз падіння на 5% від точки відліку.

TLT

По довгостроковим казначейським облігаціям ситуація слідуюча:

- 2007-2009 роки зростання вартості на 24%. На піку приріст перевищував 40%.

- 2020 рік – приріст 16%. На піку 24%.

- 2022 рік – зниження на 26%. Тобто можна сказати, що все ще попереду. Це як ще один доказ того, що рецесія ще не набрала обертів!

Bitcoin

Нажаль по bitcoin ми можемо дослідити тільки період 2020 року і поточний, оскільки в попередніх періодах він просто не існував:

- в 2020 році основна криптовалюта впала на 64%. Хоча якщо бути відвертими, то падіння по Bitcoin розпочалося навіть трохи раніше ніж інверсійна крива дохідності зайшла у від’ємну область – в червні 2019 року. В такому випадку загальне падіння досягло 73%.

- в 2022 році bitcoin знову розпочав падіння раніше за інші активи і також раніше ніж інверсійна крива зайшла у від’ємну область. Це може бути свідченням того, що криптовалюти все ще асоціюють з високими ризиками. Станом на зараз максимальне занурення основної криптовалюти досягло 74%.

Висновки та прогнози

Опираючись на історичні дані можна сказати, що кожного разу коли інверсна крива дохідності облігацій заходила у від’ємну область, наступала рецесія.

Що нам чекати від ринків:

- подальше падіння фондового ринку. До 38% або до 300$ за SPY;

- подальше падіння ринку криптовалют. До 85% по bitcon (11000$ за токен);

- зростання вартості золота. До 30% або до 2300$ за унцію;

- зростання вартості довгострокових облігацій. На 40% і більше (150$ за TLT і більше).

Часові межі прогнозу важко визначити, оскільки не відомо як економіка буде справлятися з викликами. Втім можна сказати, що цього слід очікувати в найближчі півроку-рік.

Цей контент призначений лише для інформаційних цілей. Ви не повинні купувати чи продавати виключно на основі цієї інформації. Це не посібник до дії. Приймайте рішення дотримуючись власної інвестиційної стратегії та ризик-менеджменту.