Напевно багато наших читачів чули, а частина навіть і мають страхові поліси життя з накопиченням. І довічне питання яке викликає багато суперечок: «Чи вигідне накопичувальне страхування в гривні?». Може краще накопичувати самостійно долари? А що якщо інвестувати?

На ці питання ми дамо відповідь у цьому матеріалі.

Накопичувальне страхування життя. Що пропонують компанії.

Накопичувальне страхування передбачає страхування життя та здоров’я клієнта з накопиченням внесків на які нараховується гарантований та інвестиційний дохід (не обов’язково) і які клієнт отримує після закінчення терміну дії договору, при умові, що за час дії договору не виник страховий випадок. Якщо стався страховий випадок, то страхова сума виплачується в повному обсязі. Також можуть бути передбачені виплати якщо застрахована особа втратила працездатність. В інших випадках за умовами договору клієнт може бути звільнений від страхових внесків до закінчення терміну дії договору.

В цілому це все, що пропонує переважна більшість страховиків. Звичайно умови можуть відрізнятися і договір потрібно уважно читати, але ключові моменти описані вище.

До переваг накопичувального страхування можна віднести:

- податкова знижка від держави. Ви можете повернути податки в розмірі 18% від суми страхового внеску;

- застрахована особа може претендувати на всю страхову суму, тобто розмір внесків може бути значно меншим ніж отримана страхова виплата якщо страховий випадок стався значно раніше ніж закінчився термін дії договору.

- застрахована особа отримує гарантований та інвестиційний дохід на кошти внесені в якості страхового платежу. Гарантований дохід складає 4%, інвестиційний дохід залишається загадкою.

Недоліки накопичувального страхування:

- переважна більшість накопичувальних програм в гривні. Маючи історичні дані девальвації гривні не важко здогадатися які загрози несе в собі накопичення гривневих заощаджень;

- інвестиційний дохід ретельно приховується, а отже він з великою ймовірністю значно гірший ніж той який можна отримати з інших джерел;

- якщо застрахована особа захоче забрати свої накопичення раніше терміну закінчення дії договору їй доведеться сплатити податки в розмірі 18%+1,5% військового збору. Про інвестиційний дохід в такому випадку можна взагалі забути. Навіть можливі варіанти коли клієнт отримає менше ніж розмір внесків які він зробив.

Інвестиційний дохід накопичувального страхування

Якщо пошукайте в мережі дохідність різних інструментів отримання прибутку на кшталт банківських депозитів, облігацій, акцій компаній і навіть криптовалюти, то ви знайдете купу статистики, зможете порівняти дохідність та обрати найбільш підходящий актив. Якщо ви вирішите обрати страхову компанію з найвищим інвестиційним доходом по полісам накопичення, то ви будете розчаровані. Така інформація просто відсутня, а страховики дуже ретельно її приховують. Припускаємо, що це робиться по причині її неконкурентноспроможності. Гарантований дохід на ваші накопичення 4%, все інше на розсуд компанії та залежить від навичок її менеджерів вдало інвестувати і заробляти.

До речі закордоном всі ці дані доступні потенційним клієнтам.

Нам вдалося віднайти одне інтерв’ю датоване 2020 роком в якому менеджер страхової компанії називає дохідність страхових полюсів в діапазоні 13-15%. Але ми впевнені, що він лукавив бо до цих відсотків було додано 4% відсотки гарантованого доходу, також він не відняв частину доходу яку забере собі страхова компанія ну і податки. Реальна дохідність накопичувального страхування становить 6-8% річних.

Дохідність банківських депозитів та інвестицій

З дохідністю депозитів та інвестицій (ми розглядали інвестиції в S&P 500) все дуже просто. Ставки по депозитам в гривні та валютам доступні на сайті НБУ, а дохід від S&P 500 за останні 10 років рівний 14,8%.

Порівняння дохідності накопичувального страхування, депозитів та інвестицій

Ціллю розрахунку є порівняння дохідності накопичувального страхування, самостійних заощаджень в доларі або гривні за допомогою депозитів та інвестицій в S&P 500.

Ми припустили, що накопичувальний договір страхування життя ми відкрили в травні 2011 року в гривні. Страхові внески вносимо раз на рік без індексації. Паралельно цим внескам по ринковому курсу купляємо долар і вносимо його на депозит з депозитною ставкою актуальною на той час. Також відкрито ще один депозит в гривні який ми також щорічно поповнюємо на суму страхового внеску і отримуємо по ньому доходи з відповідними депозитними ставками. І окремо ці суми інвестуємо в S&P 500.

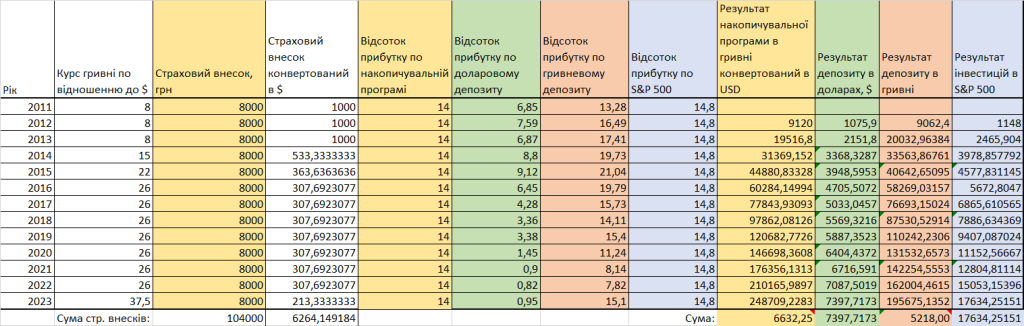

Спочатку ми порахували найкращий варіант, коли дохідність накопичувального страхування рівна 14%. Результати представлені в таблиці нижче.

Як бачимо з таблиці дохідність накопичувального страхування життя на $1400 перевищила результати гривневого депозиту, але якщо би ми просто заощаджували долари, то результат був би майже однаковий (страховий внесок конвертований $, сума). Доларовий депозит перевищив доходи поліса накопичення на 800 у.о., а інвестиції в S&P 500 перевершили його втричі. Тож накопичувальний страховий поліс в плані примноження та збереження капіталу далеко не найкращий варіант. Зрозуміло, що і зберігати заощадження в гривні на депозиті це також не найкраща стратегія. Якщо вже прийнято рішення зберігати кеш, то це має бути валюта. Якщо ціль примножити, то вам необхідно інвестувати!

Реальність

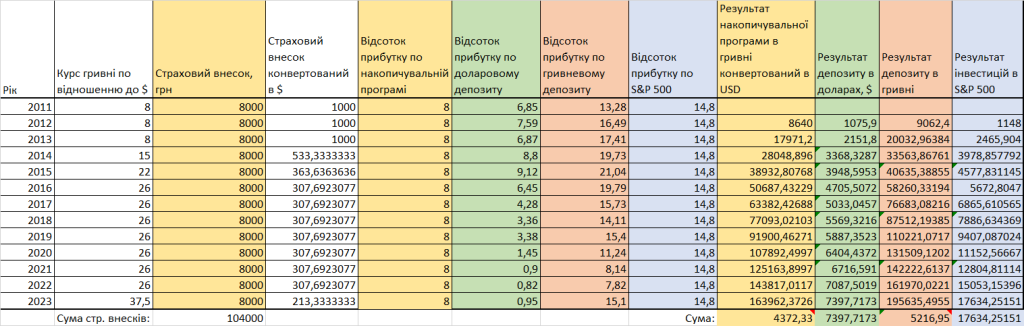

Проте в дійсності ситуація ще гірша (див. таблицю нижче). Накопичувальне страхування навряд чи може перевершити гривневий депозит, оскільки ті ж страхові компанії розміщують кошти на депозитах в банках, купують ОВДП… Те про, що ми говорили раніше – реальна дохідність накопичувального страхування в кращому випадку складе ~8%. Якщо ми внесемо це значення дохідності у наш розрахунок, то отримаємо результат навіть гірший за гривневий депозит.

Потрібно пам’ятати, що накопичувальне страхування надає певні переваги описані вище і якщо ви вважаєте, що вам воно потрібне, не відмовляйте собі. Зараз ви вже знаєте чого очікувати тож будете робити це свідомо. Крім того є деякі варіанти накопичувального страхування у валюті, що значно покращить ваш кінцевий результат. Вибір за вами! Наша справа, провести якісний аналіз!

Якщо ви все ж таки віддаєте перевагу вищій дохідності, то вам необхідно інвестувати, а інвестиції це те на чому ми спеціалізуємося і залюбки допоможемо вам долучитися до інвестиційної когорти. В цілому не має перешкод мати накопичувальний поліс страхування життя і паралельно інвестувати.

Напрямки за якими працюємо:

- інвестування в облігації;

- інвестування в акції провідних компаній;

- інвестування в ETF;

- інвестування в REIT;

- інвестування в криптовалюти;

- інвестування через опціони;

- інвестування через

Є запитання? Скористайтеся зворотнім зв’язком. Більш детально про послуги які ми надаємо за посиланням.

Цей контент призначений лише для інформаційних цілей. Ви не повинні купувати чи продавати виключно на основі цієї інформації. Це не посібник до дії. Приймайте рішення дотримуючись власної інвестиційної стратегії та ризик-менеджменту.