Раніше практично всі бачили наближення рецесії. Джером Пауелл вів війну з інфляцією, ринок облігацій подавав попереджувальні сигнали. Тоді це мало сенс!

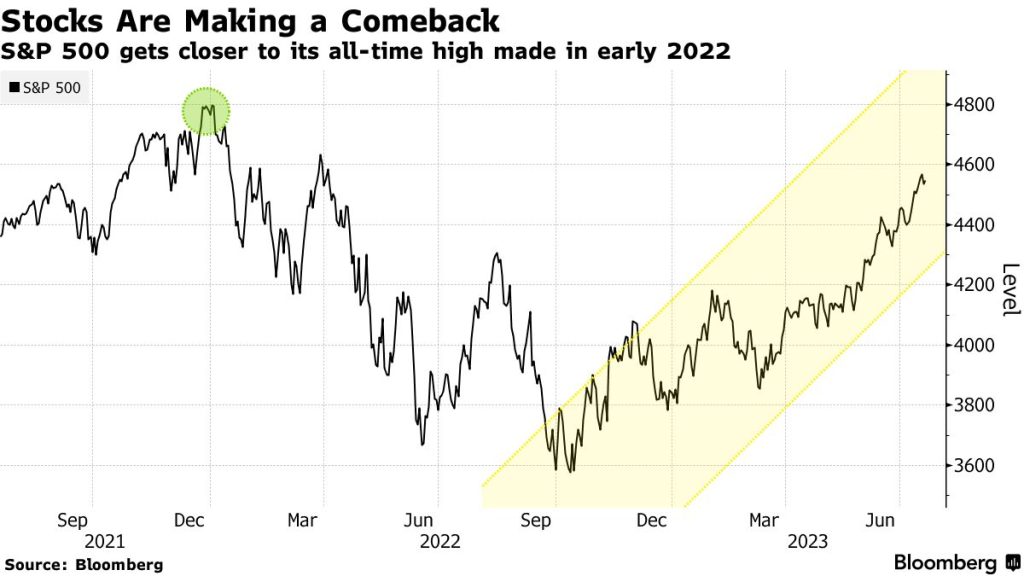

Приблизно через 19 місяців після початку ведмежого ринку, який охопив S&P 500, залишилося лише 120 пунктів до повного нівелювання падіння. Замість того, щоб передвіщати проблеми, діаграми, що відстежують усе, починаючи від руху активів і закінчуючи транспортними компаніями, малюють картину економічного зростання, що набирає обертів.

Те, що деякі сигнали, що надходять від економіки США, далеко не такі життєрадісні і те, що керівники Федеральної резервної системи зараз, схоже, трохи менше стурбовані інфляцією, ніж тоді, це лише незручність для інвесторів, які щойно підштовхнули акції догори увосьме за 10 тижнів. Якщо оптимізм збережеться, торішній ведмежий ринок має шанси зникнути швидше, ніж усі, крім трьох, його попередників з часів Другої світової війни.

«Я шокований тим, що Федеральна резервна система справді здійснила м’яку посадку і виник дефіцит акцій», — сказав Денніс Девітт (Dennis Davitt), співкеруючий Фондом низької волатильності MDP, який нещодавно скоригував свої позиції, щоб підготуватися до зростання ринку. «Оскільки людям потрібно правильно підібрати розмір свого портфелю, їм доведеться прийти й купити, а з кожним днем зробити це стає все важче».

Майже 10 трильйонів доларів додано до вартості акцій за останні дев’ять місяців. Причина – зростання кількості робочих місць, споживчих витрат і корпоративних прибутків. Підвищившись на 30% порівняно з найнижчим показником жовтня 2022 року, індекс S&P 500 зараз знаходиться приблизно на відстані 6% від повернення до свого історичного максимуму в 4818,62, досягнутого в січні 2022 року.

Якщо індекс завершить зворотній шлях до вересня, він повністю відновиться вдвічі швидше, ніж у середньому за попередні 12 циклів.

Те, що почалося як підйом, майже повністю спричинений декількома технологічними мегакапіталізованими компаніями, перетворилося на міжгалузевий сплеск, викликаний зникаючими страхами рецесії. Від компаній з малою капіталізацією до енергетичних і банків, економічно чутливі акції підтримують рух вгору.

В той же час скептики продовжують вказувати на один широко відомий індикатор рецесії — перевернуту криву дохідності казначейських облігацій, як на попередження про те, що економіка вийшла з ладу. Ринок цінних паперів ігнорує ці попередження і розповідає свою історію.

Останні підтвердження сили биків йдуть від синхронних проривів транспортних і промислових акцій. Промисловий індекс Dow Jones зростав на протязі 10 днів поспіль, що є найдовшою виграшною серією за останні шість років, тоді як аналогічний показник , що відстежує авіакомпанії, залізничні та автотранспортні компанії, зростав чотири тижні поспіль. При цьому обидва досягли найвищого рівня з початку минулого року.

На думку прихильників теорії Доу, обидві групи є провісниками майбутнього економічного зростання, одночасна ріст є ознакою сили биків.

«Momentum справді має звичку харчуватися самим собою», — сказав Майкл Шаул (Michael Shaoul), головний виконавчий директор Marketfield Asset Management. «Те, де ми відчуваємо себе трохи комфортніше, — це розширення ралі для охоплення найбільш економічно чутливих секторів».

Не акціями єдиними

Акції — не єдиний актив, який ігнорує тривогу кривої дохідності. Нафта відновилася після падіння в першому півріччі, піднявшись вище 76 доларів за барель (WTI), тоді як кредитні спреди впали до чотиримісячного мінімуму.

Які б страшні сценарії не передбачали інвестори, наразі небагато з них втілюються в життя. Хоча багато регіональних кредиторів справді зазнали краху, уряд поспішив запобігти наслідкам і тепер фінансові результати великих банків значною мірою перевищують очікування. Індекс KBW Bank підскочив більш ніж на 6% продемонструвавши найкращий тиждень за 14 місяців.

Фундаментальна стійкість змушує економістів переосмислити свої прогнози щодо рецесії, водночас спонукаючи стратегів Уолл-стріт підняти цілі по S&P 500 на кінець року.

Охоче чи ні, але ведмеді один за одним здаються. Комп’ютеризовані фонди , які втратили акції після розпродажу 2022 року, були одними з перших, хто капітулював.

Приплив капіталу на фондовий ринок

Згідно з підрахунками відділу продажів і торгівлі Morgan Stanley, лише за перше півріччя системні менеджери придбали світові акції на загальну суму 280 мільярдів доларів, починаючи від тих, хто стежить за трендом і закінчуючи фондами, орієнтованими на волатильність. Цього тижня показник схильності до ризику, досяг найвищого рівня з початку 2020 року.

Після деякого початкового опору інвестори, які інвестують в акції, почали скорочувати свої короткі позиції та додавати довгі.

«Це рухливий ринок. Важко сказати, коли це припиниться», – сказав Джиммі Чанг , головний інвестиційний директор Rockefeller Global Family Office. «Але він відчуває себе трохи занепокоїним. Я все ще думаю фундаментально, принаймні коли я дивлюся на цифри, є певні ризики».

Чанг не один із постійним почуттям страху. В останньому опитуванні Bank of America Corp. серед управлінців грошовими коштами частка готівки зросла до 5,3% з 5,1%.

Дійсно, список хвилювань довгий. Оцінки розтягнуті. Інфляція може бути стійкою, і ФРС може довше підтримувати високі процентні ставки. Загроза рецесії, можливо, відкладена, все ще існує. А крім того заяви про банкрутство накопичуються.

«На ринках піднімається занепокоєння і іноді чим більше проблем хвилюють інвесторів, тим кращий прибуток», — сказав Пол Хікі , співзасновник Bespoke Investment Group. «І навпаки, коли ви думаєте, що на фондовому ринку все добре, ви отримуєте роки, схожі на 2022. Самовдоволення вбиває».

Цей контент призначений лише для інформаційних цілей. Ви не повинні купувати чи продавати виключно на основі цієї інформації. Це не посібник до дії. Приймайте рішення дотримуючись власної інвестиційної стратегії та ризик-менеджменту.